电话:13016763524

地址:白云鄂博矿区 矿山路街道 百灵社区居委会

扫码或长按小程序码进入 下单购买

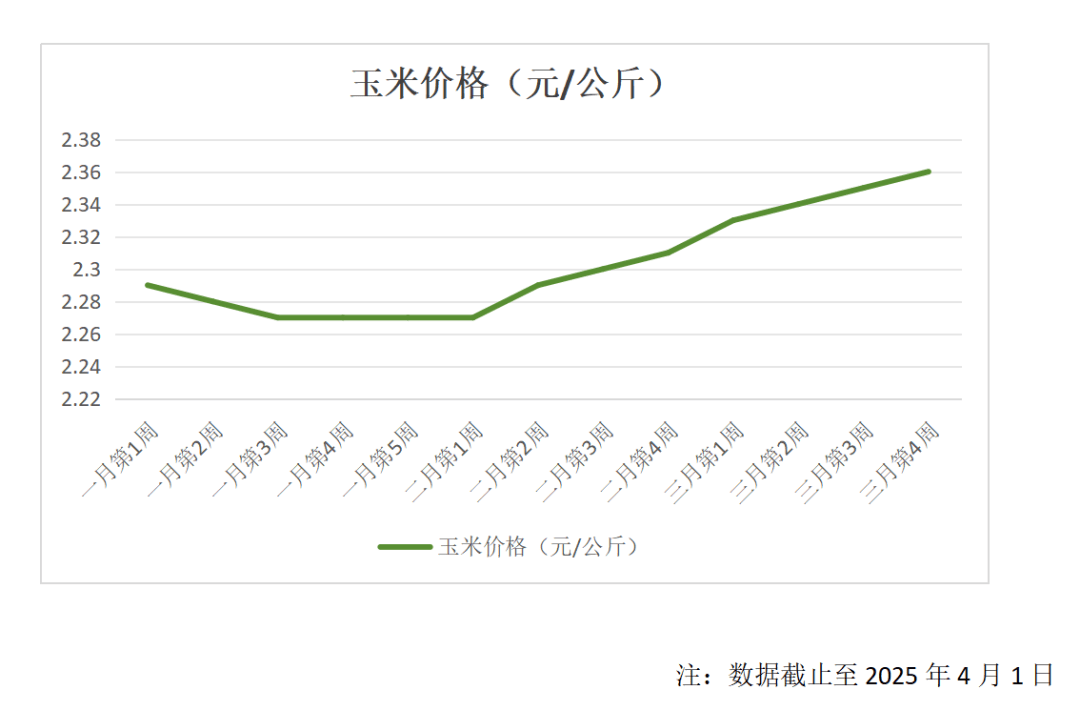

2025年3月,国内玉米价钱全部发现高位波动、摇动屡次的态势。上旬,正在下层余粮裁减、中储粮增储以及需求回升等利多成分撑持下,玉米价钱延续此前上涨趋向,寰宇玉米均价连接上移。中旬,跟着气温回升,持粮生意商挺价心态有所松动,玉米价钱显露必定水平的回调。下旬,市集多成分交错,价钱摇动屡次,但全部坚持正在较高秤谌。

-下层余粮裁减-:3月下旬,秋粮玉米下层售粮进入尾声,国内玉米产区售粮进度超80 %,市集余粮进一步裁减,农家售粮列入度下降,对玉米价钱造成必定撑持。

-战略性玉米拍卖-:3月中储粮拍卖的玉米数目环比大幅增长,必定水平上缓解了市集供应危机的场合,压迫了玉米价钱的太甚上涨。

-饲料企业需求-:3月上旬,饲料企业开工率回升,原料打发秤谌擢升,补库需求增长;中下旬,幼麦与玉米价差收窄,幼麦饲用性价比擢升,饲料企业玉米消费主动性有所削弱。

3月上旬,深加工企业补库需求跟进;中下旬,受原粮本钱上升影响,企业利润空间收窄,开工率降低,对玉米价钱的撑持力度削弱。

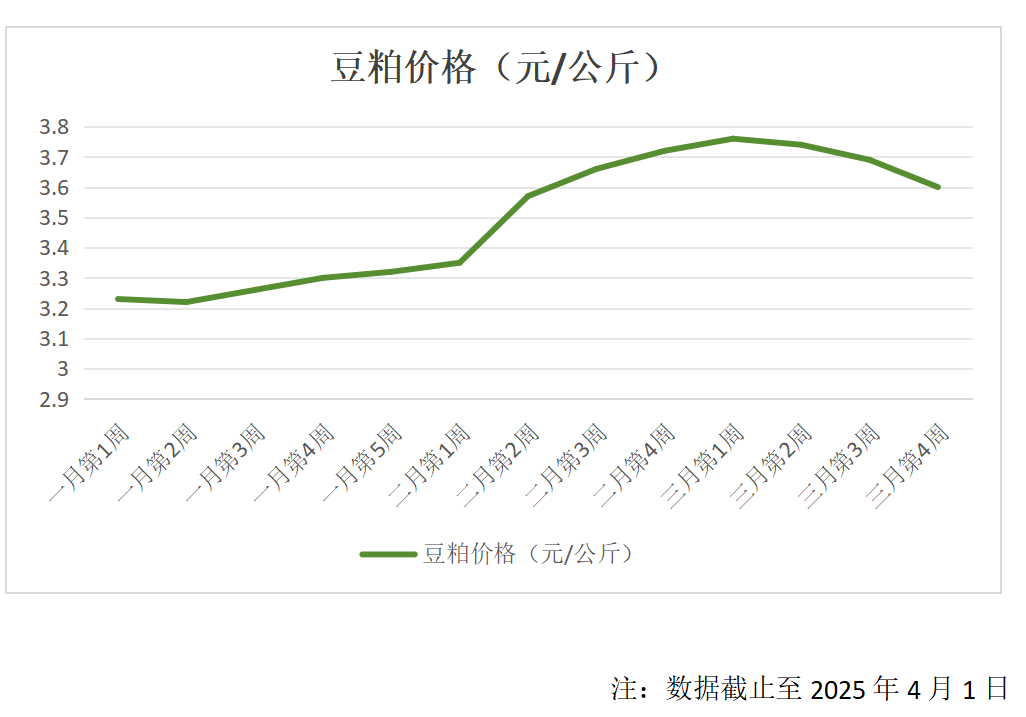

2025年3月,国内豆粕价钱发现高位波动、先跌后涨的态势。上旬,豆粕价钱大幅下跌,跌幅13%;中下旬,价钱有所回升,但全部仍处于高位波动形态。

-油厂开机率改观-:3月上旬,油厂开工率大幅擢升至55.7%,豆粕周均压榨超198万吨,导致豆粕库存增长。但据船期预测,3月份国内进口大豆到港或将仅有520万吨支配,且受海合审批流程影响,局部大豆到港恐怕延期,这将导致3月末及4月初局部油厂面对“断豆停工”的危急。

-中储粮拍卖-:3月25日,中储粮拍卖16万吨国储进口大豆,缓解了市集供应危机的形态,对豆粕价钱造成了必定的压造。

-养殖需求日常-:3月初今后,终端养殖行业需求日常,饲料厂采购豆粕严谨,随采随买。然而,近期国内生猪二育入场,新增饲料采购需求,对豆粕需求有必定撑持。

3月下旬,玉米寰宇均价总体发现高位回落走势,限度区域价钱幼幅下跌。国内主产区生意合节连接适量出货,粮源供应还原性增长,但国储库收购亲昵尾声,深加工及饲料需求增量有限,市集价钱幼幅下跌。

美国农业部陈诉公告前,大豆价钱收高,但后期进口大豆到港数目渐渐增长,提供气象由紧转松。下游饲料养殖企业拿货严谨,豆粕库存联贯攀升,价钱连续承压。

跟着环保战略的日益苛苛,饲料企业需求正在坐褥历程中特别珍视环保程序,以满意联系轨范。这恐怕导致少许幼型饲料坐褥企业因环保进入不够而渐渐被角落化。

2024年我国宠物主粮消费市集周围达1072亿元,2017-2024年复合伸长率为12.7%。2025年2月宠物食物出口额为5.63亿元,出口量为2.08万吨,同比+19.97%,显示出国内宠物食物市集的连接扩容。

饲料配方身手连接精进,差别化显明,加工工艺秤谌连接提升,再现正在饲料坐褥线的自愿化、专业化、工致化等方面。企业需求加大研发进入,提升产物格料和本能,以博得市集份额。

豆粕行动饲料坐褥中的要紧原质料,其产量正在我国发现出必定的区域分散特质。以下是按照最新数据整顿的国内豆粕产量分散处境:

东北区域蕴涵黑龙江、吉林和辽宁,是豆粕的紧要坐褥区域之一。该区域的大豆种植面积广宽,为豆粕坐褥供应了足够的原料。2022年,东北区域的豆粕产量约为2000万吨,占寰宇总产量的27.8%。

华北区域蕴涵河北、山东、河南等地,也是豆粕坐褥的要紧区域。该区域的大豆加工企业稠密,豆粕产量较高。2022年,华北区域的豆粕产量约为1800万吨,占寰宇总产量的24.6%。

华东区域蕴涵江苏、安徽、浙江等地,该区域的大豆加工本领和市集需求都较为繁盛。2022年,华东区域的豆粕产量约为1600万吨,占寰宇总产量的22.1%。

除了上述紧要坐褥区域表,国内其他区域如华南、西北等地也有必定的豆粕坐褥本领,但产量相对较幼。

国内豆粕坐褥紧要由少许大型油脂压榨企业主导,蕴涵嘉吉、中粮、渤海和益海嘉里等。这些企业正在沿海区域设有大型加工场,行使进口大豆实行压榨坐褥豆粕,满意国内饲料行业的需求。

近年来,跟着下游饲料资产的连接开展,我国豆粕需求连接伸长,产量全部发现上涨态势。2022年,我国豆粕行业产量抵达7627万吨,较2017年的7128万吨有所增长。

国内豆粕产量紧要荟萃正在东北、华北和华东区域,这些区域的产量占寰宇总产量的大局部。跟着国内养殖业和饲料行业的连接开展,豆粕的需乞降产量估计将连续伸长。同时,战略鞭策下的豆粕减量替换管事也正在连接实行,以下降对进口大豆的依赖。

豆粕行动饲料行业的要紧原料,其开展史册与大豆的种植、加工以及饲料行业的开展严密相连。以下是豆粕的开展史册:

蒙公网安备 110826043650146

蒙公网安备 110826043650146